以史为鉴,白酒股春节行情到底有没有?

概要:离春节越来越近,资本市场的春节效应也越来越明显,以食品饮料为代表的大消费板块受到资金追捧,其中尤以白酒为佳。过年和亲朋好友把酒言欢已是中国人千年的传统,白酒股节前表现也是资本市场的传统,贵州茅台、五粮液、泸州老窖股价不断刷新历史新高。节前白酒股还能走多远?目前参与是否理智?这是投资人关注的话题。以史为鉴可以知兴替,我们不妨先来看看过去十年春节前一个月白酒股的表现。

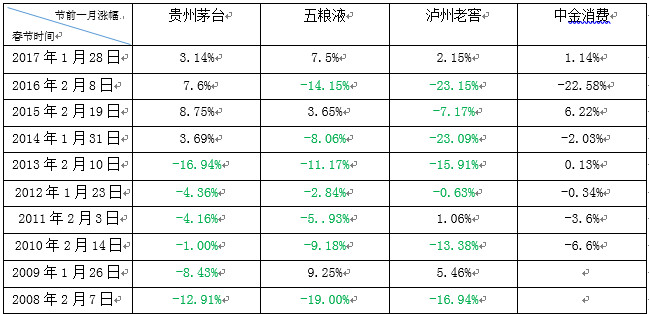

一、过去十年白酒股春节前整体表现不佳

我们以目前A股流通市值前三公司为代表,洋河股份因为2009年才上市,因此把流通市值第四的泸州老窖替代了洋河股份。从2008年到2017年春节前一个月,贵州茅台、五粮液和泸州老窖的上涨概率都只有30%,下跌概率则达到了70%。而今年一月过半,不少白酒股涨幅都在10%左右,今年节前白酒股整体上涨概率到底是历史上涨概率的30%,还是下跌概率的70%呢?我们具体看过去十年春节期间大盘的走势,以及白酒行业的基本面,或许才能看清这些数据背后的真正原因。2008年春节前一个月三只统计股暴跌,当时正是熊市的开端,大多数个股无法幸免。2009年因四万亿刺激计划,大盘涨到3478点,茅台跌,五粮液和泸州老窖涨,属于正常现象。2009/2010大盘处于调整中,三只统计股也整体下跌。接下来的剧情大家都清楚了,2012年塑化剂事件,2013年禁酒令,直到2015年沪指上冲5178点过程中,白酒股元气才逐渐恢复。2016年春节期间大盘还处于恐慌杀跌过程中,泥沙俱下,白酒股没能幸免。2017年市场人气修复,春节期间大盘处于反弹过程中,三只统计股也整体录得上涨。

具体分析我们发现,过去十年白酒股节前整体表现不佳都有不同的原因,因此我们不能因此就判断今年节前白酒股会面临杀跌。

二、今年白酒股面临不同的市场环境

(一)市场投资风格转变

白酒股目前的强势表现,并不是1月份才开始的,而是延续了去年几乎一年的强势表现。贵州茅台去年涨了113.07%,五粮液涨了137.88%,泸州老窖涨了105.99%,全部翻倍。中国资本市场经历20多年的发展,价值投资在2017年被市场各方广泛认可并切实执行,价值投资者获得了丰厚回报。沪深300去年全年涨了21.78%,创业板全年下跌10.67%。再看看我们熟悉的那些白马股,格力电器、美的集团、福耀玻璃、伊利股份……,每一个都给投资者带来稳定高额回报。白酒股作为业绩确定性高的品种,自然也是受到资金的持续关注。

(二)白酒股基本面稳定向好

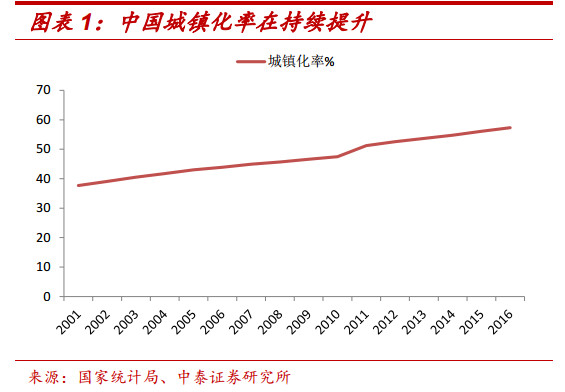

中泰证券指出,我国城镇化率持续提升,2016 年常住人口城镇化率达到 57.3%,且近 3 年提升幅度在加快,背后受益棚改等相关落户政策推动,但与发达国家相比仍有较大提升空间。伴随城镇化进程的提速,中产阶层及以上人数占比逐步提高,消费品迎来全面升级时代。

据国家统计局数据,我国居民人均可支配收入水平呈逐年上升趋势,其中,城镇居民人均可支配收入 2012-2016 年复合增长率为 6.47%;农村居民人均可支配收入 2012-2016年复合增长率为 9.32%。城镇和农村收入水平逐年上升,且农村收入同比增速五年来均高于城镇收入同比增速。收入逐步提高带来中高端白酒的消费能力提升,消费升级趋势显著。

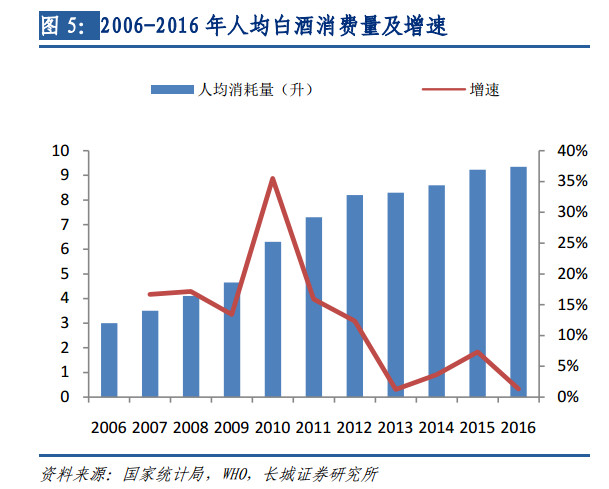

我国人均白酒消耗量从 2006 年起逐年递增。由于统计数据存在滞后情况,据世界卫生组织的最新数据显示,截止到 2016 年底中国人均白酒消耗量约为 9.40 升,已赶超英美成为人均酒类消费第三大国。长城证券指出,上轮白酒大好行情中,政务消费占据绝对主导地位,而本轮消费结构中,商务消费和大众消费已逐渐代替政务消费份额,成为白酒消费趋势所向。根据 2016 年消费结构数据情况显示,大众消费提高是基于亲朋好友聚会,送礼,收藏等原因占比增加明显。 白酒向上的主要驱动力在于经济增长,其中固定资产投资增速是关键指标。长城证券指出,从 2011-2017H1 来看,全国固定资产投资一直处于增长状态,与过去的以政府为导向的投资不同,资金由资源、资本密集型产业转向消费、基建、民生工程等,精准性提高。经济发展助力大众的人均收入及可支配收入增加,富裕人群占比将持续增长,预计未来大众消费占比白酒总消费比例将会继续扩大。

白酒向上的主要驱动力在于经济增长,其中固定资产投资增速是关键指标。长城证券指出,从 2011-2017H1 来看,全国固定资产投资一直处于增长状态,与过去的以政府为导向的投资不同,资金由资源、资本密集型产业转向消费、基建、民生工程等,精准性提高。经济发展助力大众的人均收入及可支配收入增加,富裕人群占比将持续增长,预计未来大众消费占比白酒总消费比例将会继续扩大。

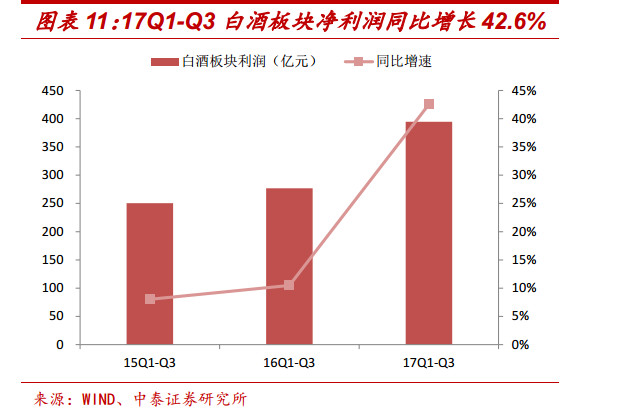

2017年前三季度白酒上市公司实现收入 1230.2 亿元,同比增长 29.0%,环比提高 16.0pct;实现净利润 394.5 亿元,同比增长 42.6%,环比提高32.1pct。2015 年以来,白酒板块增速逐年加速,同时渠道库存保持健康水平,主流产品涨价不断,白酒行业景气周期上行趋势持续得到验证。

(三)白酒股催化剂多

茅台自 2018 年起适当上调茅台酒产品价格,平均上调幅度为 18%左右,飞天茅台出厂价从 819 提升至 969。机构认为,在目前一批价与出厂价仍有 600 元以上空间,以及高端白酒集中度提升供不应求情况下,茅台有望进入价格驱动收入业绩增长的新周期。

五粮液将新品五粮液调整零售价格到1099元/瓶,供货价调至939元,五粮液1618供货价涨到969元。机构认为,在茅台、五粮液进一步提升出厂价的情况下,不排除国窖在价格上顺势进一步调整。参考五粮液 17 年渠道顺价后释放的市场推力,期待 18 年国窖继续实现量价齐升,带动收入利润高增长。

1月11日,茅台集团召开 2018 年度工作会,提出 2018 年目标是实现含税收入 900 亿元; 实现增加值 780 亿元左右; 白酒产量、销量均达到 12 万吨以上; 上交税金 300 亿元。春节将至,茅台已经妥善安排,计划投放不少于 7000 吨茅台酒、6000吨系列酒,确保春节以前的投放量,分别达到全年计划的 25%、20%以上,尽最大努力满足市场需求。

招商证券指出,如果说茅台公告、五粮液1218调研反馈,是对一线白酒2018年收入业绩的背书,那么茅台公告春节前发货7000吨,则是对一季度一线白酒超预期的背书,并奠定全年收入业绩之基。这一信号将是板块旺季行情的强催化剂,也将是旺季行情加速实行的助推器。

中银国际认为2018年食品饮料板块仍有较好的投资机会,消费升级和复苏传导将推动行业保持较快增速,当前估值总体处于合理水平,稳稳地赚 EPS 增长的钱。高端、次高端涨价,酒类板块有望全面复苏,包括中低档白酒、葡萄酒、黄酒、啤酒。子行业,2018 年中银国际最看好白酒,成长的确定性和弹性都很好。行业向好的逻辑不变,消费习惯和营销模式改变推动品牌集中度提升。

结论:虽然过去十年白酒股春节前一个月整体下跌,但经过我们分析,每一次的下跌都有特殊原因。随着白酒基本面的改善以及A股投资者投资风格的转变,白酒股当仁不让的成为市场的宠儿。申万宏源指出,食品饮料一季度行情主要基于确定性,确定性的几个方面: 1、主要子行业的景气度向上; 2、2017Q1-Q4 业绩前低后高,白酒和食品龙头公司 2017Q1 业绩基数相对全年较低; 3、春节推后使 2018Q1 业绩加速增长,开门红可期

声明:如本站内容不慎侵犯了您的权益,请联系邮箱:wangshiyuan@epins.cn 我们将迅速删除。

热词推荐

热词推荐

MORE+

- 1跟着节奏走,或许有一番作为也未可知。

- 2两市成交8102亿,既不能缩地量,又不能放量,继续震荡吧!悠着点!短线注意踏准节(中颖电子300327)

- 3两市成交9185亿!缩量上涨,还是那句话3090是道坎,连续放量站上站稳才行。错(北京君正300223)

- 4继集团智能化转型发展首次研讨会后,2024年3月15日,装备健康智能化发展专题交(旋极信息300324)

- 5早盘计划(华为概念+小米概念+节能环保)(半导体概念+小米概念+无线充电)(低空(福日电子600203)

- 6继续下穿下跌不要接盘被套 (硕贝德300322)

- 7大家中午好,很高兴大家一直的陪伴,由于前段时间的判断失误,导致很多朋友都出现大的(东方钽业000962)

- 8上周三地天板那么强势,搞不懂为什么今天一字跌停开,主力要出货也应该像三祥一样高开(厦门信达000701)

- 9今天可是涨跌1:6啊,不赚钱是正常的,除非选时能力很强才行,电风扇行情选(中信海直000099)

- 10厦门信达之我见(厦门信达000701)

- 11今天这么多人看空、好样的、别人恐惧我贪婪、别人看空我看多、今天只要低开超过3个点(厦门信达000701)

- 12各位股友中午好[抱拳]今日行情继续震荡,我们应当小心进场[加油][加油]今日早盘(中信海直000099)

- 1316/2=8,2.68/8=0.335,2.68+0.335=3.015(阳光照明600261)

- 14保房地产不烂尾要多少钱?10亿够不够??(广汇能源600256)

- 15让镇定的何亚特吹广汇能源天然气,广汇能源股东不知道的利空,东方财富网发了(广汇能源600256)

- 16世界气象组织表示,2023年全球多个重大气候纪录已被打破,其中二氧化碳的浓度水平(广汇能源600256)

- 17当2023年及2024年归母净利润分别不低于150亿元及200亿元时员工持股计划触发解锁条件!看来该员工持股计划流产了!(广汇能源600256)

- 18短期除有色,石化外其他板块可能受挫(广汇能源600256)

- 19吧中大神,请问员工持股计划23年考核利润未完成原因是什么?!(广汇能源600256)

- 20大家早上好,我是势哥今日计划以及目前持仓[满仓]今日计划:交控科技万安科技[看多(交控科技688015)

- 21恭喜因套牢被动持有或者坚定不移看好国联的各类股东,立案调查基本结束啦,问题就是营(国联股份603613)

- 22把超声电子全部已经换入科森科技、科瑞技术。虽然大盘一直在3000点以上,但大部分(科瑞技术002957)

- 23最贪得无厌的从来都是散户,画个订单大饼,你们就说会有几个几个涨停,发份扭亏的报表(移远通信603236)

- 24别看今天没跌啥,今天可不是重点,重点是周四晚上的一季报状况,去年全年亏损且连续两(朗进科技300594)

- 25【新诺威继续大涨 与其羡慕不如重新布局】(新诺威300765)

- 26坐等证监会信披违规立案调查通知书,这个股大股东太坏了,去年st时候不重组,不扩展(金时科技002951)

- 27常识:涨跌是主力决定,小散唱多唱空算什么?股市股票的不确定性,以及中小散追涨杀跌(金时科技002951)

- 28任凭股市风吹雨打,我自岿然不动!

- 29双象股份实战,春天来了,开干,[看多][看多][看多][看多][看多][看多][(双象股份002395)

- 30青山遮不住毕竟东流去在这个吧里唱多真不容易,攻之为“拖”,春暖花开艳阳高照,天原(天原集团002386)

- 上海贝岭股吧

- 浙大网新股吧

- 华东科技股吧

- 隧道股份股吧

- 深赛格股吧

- 光大银行股吧

- 中国银行股吧

- 永鼎股份股吧

- 苏州高新股吧

- 新安股份股吧

- 精达股份股吧

- 中国医药股吧

- 东风科技股吧

- 金健米业股吧

- 西部资源股吧

- 招商银行股吧

- 中联重科股吧

- 中国宝安股吧

- 中集集团股吧

- 德赛电池股吧

- 复星医药股吧

- 宇通客车股吧

- 中国建筑股吧

- 葛洲坝股吧

- 大唐电信股吧

- 华丽家族股吧

- 罗牛山股吧

- 中色股份股吧

- 京东方A股吧

- 新疆天业股吧

- 天坛生物股吧

- 抚顺特钢股吧

- 锦龙股份股吧

- 云天化股吧

- 振华科技股吧

- 国中水务股吧

- 华发股份股吧

- 飞乐音响股吧

- 青岛双星股吧

- 中国核电股吧

- 中国中铁股吧

- 西部矿业股吧

- 时代新材股吧

- 科达股份股吧

- 士兰微股吧

- 浦发银行股吧

- 中金黄金股吧

- 哈投股份股吧

- 航天晨光股吧

- 同仁堂股吧

- 维维股份股吧

- 福耀玻璃股吧

- 新五丰股吧

- 中航资本股吧

- 中金岭南股吧

- 丰原药业股吧

- 四环生物股吧

- 哈药股份股吧

- 万向钱潮股吧

- 中国高科股吧