- 上海贝岭股票

- 浙大网新股票

- 华东科技股票

- 隧道股份股票

- 深赛格股票

- 光大银行股票

- 中国银行股票

- 永鼎股份股票

- 苏州高新股票

- 新安股份股票

- 精达股份股票

- 中国医药股票

- 东风科技股票

- 金健米业股票

- 西部资源股票

- 招商银行股票

- 中联重科股票

- 中国宝安股票

- 中集集团股票

- 德赛电池股票

- 复星医药股票

- 宇通客车股票

- 中国建筑股票

- 葛洲坝股票

- 大唐电信股票

- 华丽家族股票

- 罗牛山股票

- 中色股份股票

- 京东方A股票

- 新疆天业股票

- 天坛生物股票

- 抚顺特钢股票

- 锦龙股份股票

- 云天化股票

- 振华科技股票

- 国中水务股票

- 华发股份股票

- 飞乐音响股票

- 青岛双星股票

- 中国核电股票

- 中国中铁股票

- 西部矿业股票

- 时代新材股票

- 科达股份股票

- 士兰微股票

- 浦发银行股票

- 中金黄金股票

- 哈投股份股票

- 航天晨光股票

- 同仁堂股票

- 维维股份股票

- 福耀玻璃股票

- 新五丰股票

- 中航资本股票

- 中金岭南股票

- 丰原药业股票

- 四环生物股票

- 哈药股份股票

- 万向钱潮股票

- 中国高科股票

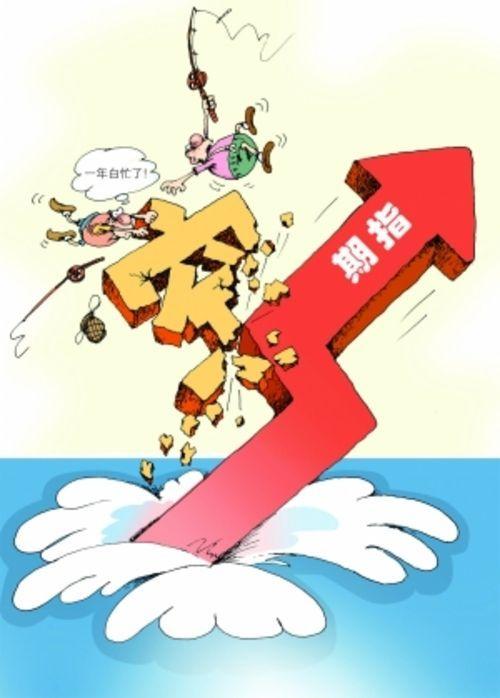

李志林:2017年决不能搞扩容大跃进 市场需要休息

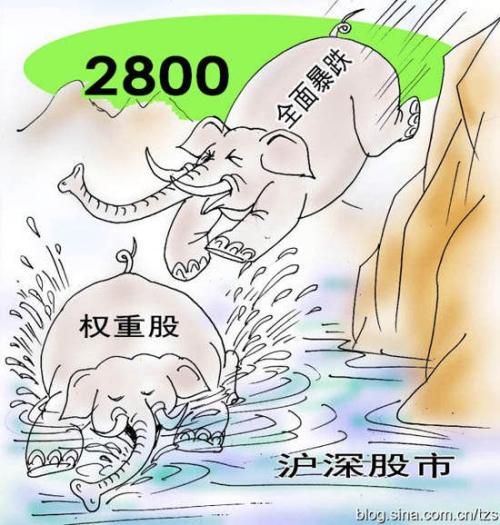

2016年年末,以每天发3只新股的大跃进速度,终于超额完成了全年发行26批、275家新股、总计筹资1817亿元的任务。再加上再融资1.45万亿,二者合计,2016年中国股市的募资总额达1.63万亿,远远超过2007年6124点和2015年5178点两轮大牛市,居27年股市历史的首位。 坊间盛传2017年新股发行将比今年增加60%—80%,融资2800亿,则意味着要发440—530只新股。平均到240个交易日,平均每天发2只以上新股。 如此高速度的扩容大跃进,在全球股市历史上绝无仅有,不可思议。1、IPO“大发”导致今年股市继续收大阴线。 去年6月在5178点后,发生了罕见股灾。在政府主导下,经国家队、公募基金、私募基金、各路机构和大户奋力救市,齐心协力拯救股灾,才于去年底收盘在3539点。 今年年初,由于不恰当地推行注册制以及两次熔断,又爆发了股灾3.0版,将股指直接打到2638点。 照理,2016年股市的主要任务应是:休养生息、稳定市场、恢复信心。新股扩容和再融资应当谨慎缓行。 确实,今年上半年基本上做到了IPO缓行,只发了70家新股,指数遂从2月份的2638点恢复到6月底的2929点,涨幅11%。 但是,股市刚稳,下半年就开始搞IPO大跃进了,发了205家新股,比上半年增加了将近2倍。而上证指数则从6月底的2929点,到12月底的3103点,仅涨了5.9%。可见下半年扩容过度,尤其是12月份的IPO再加速,造成了12月指数从3250点—3103点,跌幅高达4.53%。从11月29日的3301点,短短一个月,指数就从3301点—3069点,一口气跌掉了232点,跌幅高达7%,将绝大多数投资者深深套牢。 有人说,刘士余主席上任后,新股确实发了不少,但指数照样从2860点—3103点,涨幅8.49%,表明IPO加快不是问题。 我要搬出另一套数据来说明是问题。 2016年四大指数的表现是:上证指数从3539点—3103点,跌12.32%;深成指从12665点—10177点,跌19.65%;中小板从13493点—11483点,跌15%;创业板从2714点—1962点(最低1933点),跌27.71%(最大跌幅28.8%).2016年中国股市再次熊冠全球,与节节创新高的美欧日股市,形成了鲜明的对照。 因此,不能用刘士余主席上任后指数仍然小涨来证明IPO大跃进合理,而应从全球股市对比的视野,从以中国股市去年5178点和年底3539点为参照系的视野,从刘士余主席上任后还从2860点跌到2638点造成人们新的亏损的视野,从修复股灾、帮助广大投资者减少损失,保护投资者财富安全的视野,来看IPO大跃进的危害。 如若将2016年的新股减少一半,那么可以肯定地说,被新股发行和上市后抽走的市场巨量资金,足以将四大指数的跌幅减少一半以上。 2、IPO“大发”导致了绝大多数投资者继续严重亏损。 我认为,在舆论为今年IPO达275家叫好的同时,管理部门应对在中国经济继续向好的情况下,股市四大指数却继续拉出大阴线,感到失职、愧疚和反省,应对广大机构和个人投资者在2016年继续遭到的严重的财富损失,深表同情、遗憾和惋惜,应采取有力措施,坚固一二级市场投资者利益的平衡,争取在2017年让广大投资者有个好的收成。 然而,周四某网站却发表了不止是一个人写的2016年股民总结的评论,称:“2016年1亿多股民人均仅亏损1.3万元。” 这个数据明显与实际情况不符。据我了解,周围今年投资股市亏损的朋友超过80%。亏损比例大多在10%—20%。主要是年初两次熔断惹得祸。买创业板股票的人更惨,普遍亏损30%—40%。买沪市股票的人输得少些,因上证指数只跌了12%。当然,买大盘蓝筹股的国家队输得最少,除了几次抄底以外,网下参与新股配售的获益也不少。因此,我认为,这个统计有粉饰太平的味道。如果这样去误导管理层,明年的新股发行至少增加50%,大多数投资者还将继续亏损。 也许是这个统计报告所采取的样本出了问题。首先,是以1.6亿投资者开户数作为分母计算出的。其实,根据公开数据,1.6亿账户中绝大多数账户没有股票,拥有股票并在进行操作的实际上只有1500万户左右。按此作分母,人均亏损额就将几倍地增加。 其次是分子,即今年减少的市值的统计也有问题。在我看来,应该剔除这一年大小非解禁所增加的市值,剔除新股发行融资1817亿及上市后大幅上涨所增加的市值,剔除1.45万亿定向增发所增加的市值,剔除国家队、社保基金、公募基金、各类机构盈利所增加的市值。只有完全按照2015年底个人投资者持有的市值作为样本参照系,与现今他们持有的流通市值相比较,才能对个人投资者今年的亏损。 只讲IPO的成绩,而无视广大投资者的亏损,这不是负责任的管理者应有的态度。 3、IPO“大发”将逼迫网下配售新股的大户放弃锁定市值。 首先,不能因为新股上市连连涨停,就意味着市场资金充沛。虽然今年投资者对新股的申购热情高涨,新股上市后的表现火爆,10来个涨停和比发行价翻几倍不算稀奇。但是,这些高位接盘新股的资金,是通过抛老股来换取的。就是说新股的强势表现,是以牺牲老股的股价为代价的。最典型的是创业板的指数跌幅高达28%,实际上已超过了进入熊市的下跌20%的标准,致使创业板的投资者今年普遍亏30%—40%。这与新股的过快、过多的发行有密切的关系。 其次,不能以为目前中小创估值仍高,便通过加快发行新股来挤泡沫。殊不知,一个市场的价值中枢,即使管理层认为定位较高,也应经过较长的过程实现软着陆,而不能短时期搞硬着陆。进入12月份以后,新股在打开涨停后一路下跌,接盘者屡买屡套。目前有很多新股已跌到了40倍左右市盈率或30多倍市盈率。如果延续现在每天发3只新股的做法,那么,沪深主板及中小创的价值中枢将会出现快速崩塌,扩容大跃进从量变积累到质变,也照样会造成股灾。 再次,不能以为新股流通股发行得少、发行价低,市场可以承受,就可以加快扩容。其实,目前新股的股权结构极不合理。由于管理层迟迟不采纳市场要求新股的大股东股权不得超过三分之一的建议(倒是保监会近日对保险公司大股东作出了这项规定),新股发行时仍然是“一股独大”,发行的流通股只是总股本的10%,如4亿股的总盘子,仅发行4000万股流通股。这就为日后新的大小非没完没了地减持留下了后遗症。 与其如此,为何管理层不痛下决心,严格规定控股股东股权比例不得超过三分之一,将多余的股权,或者改为优先股长期持有,或者按新股发行价一次发行。在我看来,唯此才能使企业上市不是为了造就N个亿万富翁,到时圈钱走人,而是为了真正培育长期投资的实业家,为振兴中国的实体经济服务。 最后,不能以为现在按市值在网上和网下配售新股,就能将机构和广大个人投资者的筹码长期锁定,可维持股市的稳定。实际上,这种情况正在起变化。特别是网下配售新股,有关部门作出的规定是:网下配售新股分为A、B、C三类。A类国家队、社保基金、公募基金,可获77.4%的网下配售额;B类保险公司、企业年金和机构,可获20%的配售额;拥有沪深各3000万和5000万市值的超级大户,仅拥有2.6%左右的配售额。这是极不合理的配售比例。 4、2017年IPO只能适度增加。 2016年股市给人最大的印象,就是新股发行实在太快。 新股发行有过三次提速:第一次为3月份,发行次数由每个月一批变为每半个月一批,总计数量在15家左右(除了5月份只有1批,共计7家企业);第二次提速是在7月份,虽然每半个月发行一批,但是数量上有所增加,总计在26家—28家之间;进入11月份,则是第三次提速,变为每周一批,其中,11月份有51家企业拿到了批文,12月份则有46家企业拿到了批文。IPO申请的审核速度也在加快,特别是进入12月份以来,这一趋势更加明显。整个12月份有63家企业上会,达到今年以来的顶峰。 2017年,各方面的形势较为不确定:中美可能爆发贸易战;房地产调控和出口减少加大了经济下行的压力;M2将会下降,人民币还将一定幅度的贬值; 货币政策中性偏紧;管理层加强对险资举牌的监管后,险资投入股市的资金量势必会减少;财政部对资管盈利征收6%所得税的新政,将会导致现12.5万亿的资管项目大幅削减;PPP需要抽取2万亿的社会资金等等。 因此,2017年股市的资金面堪忧。我认为,2017年股市决不能搞扩容大跃进,能在今年发行275只新股基础上,扩大到300只左右,市场尚可承受。并且我建议,管理层将现在的每周发一批新股,恢复为每月发两批新股为好,以便让二级市场有一个喘息的机会。

声明:如本站内容不慎侵犯了您的权益,请联系邮箱:wangshiyuan@epins.cn 我们将迅速删除。

-

-

-

-

唐肪治理高估值,只有加大发行一条路。让泡沫自动消失,早点消失,免得大小非解禁后,对韭菜强行征税。二级市场参与者之间的互摸口袋并不可怕。除了税佣,总量是不变的,但大小非在高价位上出手,那是对二级市场的伤害。一切使二级市场价格早曰回归的手段,都是有远见的。就是李志林之流绞杀了即将出炉的注册制,将短痛变成了长痛。2016-12-31 17:47:34

唐肪治理高估值,只有加大发行一条路。让泡沫自动消失,早点消失,免得大小非解禁后,对韭菜强行征税。二级市场参与者之间的互摸口袋并不可怕。除了税佣,总量是不变的,但大小非在高价位上出手,那是对二级市场的伤害。一切使二级市场价格早曰回归的手段,都是有远见的。就是李志林之流绞杀了即将出炉的注册制,将短痛变成了长痛。2016-12-31 17:47:34 -

-

束工吹中国有三种隐性税种比别国厉害。一是房价中的土地价格。占房价60%,70年一次收走。二是铸币税。200万亿天量发行。三是新股高价发行。大小非比发行价还高的高价减持。2016-12-31 18:03:58

束工吹中国有三种隐性税种比别国厉害。一是房价中的土地价格。占房价60%,70年一次收走。二是铸币税。200万亿天量发行。三是新股高价发行。大小非比发行价还高的高价减持。2016-12-31 18:03:58 -

-

-

计俞妆供求关系是决定价格的主要因素。发多了,价格自然会回落。这从封板天数的变化一一不断减少,明显能反映出来。这个道理和一线城市土地供应量决定价格是一样的。既能满足上层支持实体的要求,又能平抑虚高的股价,何乐不为?当傻子不够用的时候,新股就像邮储银行一样,破发20%,看谁会再舍得乱减持?令人担心的是,新股和老股慢慢走上了价值回归之路,本来十分正确,可是李志林之流一定会跳出来说,我早就要求少发,他们不听!作为打新受益一族,我也希望适量,甚至少发一点,把高溢价进行到底。但,除了用供求关系调节外,能把赌徒们的双手统统捆起来?好像更不妥。2016-12-31 18:15:50

计俞妆供求关系是决定价格的主要因素。发多了,价格自然会回落。这从封板天数的变化一一不断减少,明显能反映出来。这个道理和一线城市土地供应量决定价格是一样的。既能满足上层支持实体的要求,又能平抑虚高的股价,何乐不为?当傻子不够用的时候,新股就像邮储银行一样,破发20%,看谁会再舍得乱减持?令人担心的是,新股和老股慢慢走上了价值回归之路,本来十分正确,可是李志林之流一定会跳出来说,我早就要求少发,他们不听!作为打新受益一族,我也希望适量,甚至少发一点,把高溢价进行到底。但,除了用供求关系调节外,能把赌徒们的双手统统捆起来?好像更不妥。2016-12-31 18:15:50 -

-

步左北李志林谢百三之流,本质上是搞乱A股市场危害中国经济发展的蛀虫。常年鼓吹高成长高估值高泡沫,引导赌民追逐壳资源重组和各种概念股,断章取义片面解读中央文件精神,宣扬投机暴富的典型案例,当火包决之。注意,老谷措词一一"常年",不是偶尔。2016-12-31 20:02:54

步左北李志林谢百三之流,本质上是搞乱A股市场危害中国经济发展的蛀虫。常年鼓吹高成长高估值高泡沫,引导赌民追逐壳资源重组和各种概念股,断章取义片面解读中央文件精神,宣扬投机暴富的典型案例,当火包决之。注意,老谷措词一一"常年",不是偶尔。2016-12-31 20:02:54 -

-

益勺整体看,价值股也不低了。算低估的不会超过10%。李志林之流是在为自己常年教诲的子弟们担心,我甚至猜测到,李志林的身家性命现在还压在中小创上,现l在亏损累累!2016-12-31 20:48:38

益勺整体看,价值股也不低了。算低估的不会超过10%。李志林之流是在为自己常年教诲的子弟们担心,我甚至猜测到,李志林的身家性命现在还压在中小创上,现l在亏损累累!2016-12-31 20:48:38 -

-

饶径去今天很特别――周末,月末,年末,2016最后一天,投资路上感恩有你一路同行,快乐同行。祝新老股友在2017年,心想事成,幸福美满,快快乐乐,健健康康,平平安安,事事如意,恭喜发财!2016-12-31 20:53:24

饶径去今天很特别――周末,月末,年末,2016最后一天,投资路上感恩有你一路同行,快乐同行。祝新老股友在2017年,心想事成,幸福美满,快快乐乐,健健康康,平平安安,事事如意,恭喜发财!2016-12-31 20:53:24 -

-

-

-

-

容旁顶老谷,这招以毒攻毒之策实为上策,在这个过程中必然会付出代价,当大部分人向高分红股靠拢过来基本上也就成功了,那时大小非如何减?不提升自身业绩也就只能砸自己手里了。高招2016-12-31 21:00:15

容旁顶老谷,这招以毒攻毒之策实为上策,在这个过程中必然会付出代价,当大部分人向高分红股靠拢过来基本上也就成功了,那时大小非如何减?不提升自身业绩也就只能砸自己手里了。高招2016-12-31 21:00:15

快速回复

- 1 浦发散户股东要达成共识股价不到净资产值绝不卖出,现在是出资增买好时机一户一万扫平

- 2 风险不可忘——小牛资本一审判决

- 3 要分红了,我不够一年。要亏钱[大哭]

- 4 电建股友大家好,今天升了很开心?别开心得太早了,挖坑是肯定的。我一早就说过了,电

- 5 浦发银行:可转债转股价格调整为13.24元/股

- 6 目前中国国贸写字楼岀租率高达98%以上,国贸商城满租,经营效果达到或超岀股东预期

- 7 为什么长江电力不如中国国贸!中国国贸分红只岀不进,从来不会向小股东圈钱骗钱!而长

- 8 老妈也用上电子支付了

- 9 和章盟主一起坚守的浪潮信息,今天终于逆势走强

- 10 作为绩优股的中国国贸和长江电力经营谁更稳定?更优秀?持续经营更长?未来升值空间谁

- 上海贝岭股吧

- 浙大网新股吧

- 华东科技股吧

- 隧道股份股吧

- 深赛格股吧

- 光大银行股吧

- 中国银行股吧

- 永鼎股份股吧

- 苏州高新股吧

- 新安股份股吧

- 精达股份股吧

- 中国医药股吧

- 东风科技股吧

- 金健米业股吧

- 西部资源股吧

- 招商银行股吧

- 中联重科股吧

- 中国宝安股吧

- 中集集团股吧

- 德赛电池股吧

- 复星医药股吧

- 宇通客车股吧

- 中国建筑股吧

- 葛洲坝股吧

- 大唐电信股吧

- 华丽家族股吧

- 罗牛山股吧

- 中色股份股吧

- 京东方A股吧

- 新疆天业股吧

- 天坛生物股吧

- 抚顺特钢股吧

- 锦龙股份股吧

- 云天化股吧

- 振华科技股吧

- 国中水务股吧

- 华发股份股吧

- 飞乐音响股吧

- 青岛双星股吧

- 中国核电股吧

- 中国中铁股吧

- 西部矿业股吧

- 时代新材股吧

- 科达股份股吧

- 士兰微股吧

- 浦发银行股吧

- 中金黄金股吧

- 哈投股份股吧

- 航天晨光股吧

- 同仁堂股吧

- 维维股份股吧

- 福耀玻璃股吧

- 新五丰股吧

- 中航资本股吧

- 中金岭南股吧

- 丰原药业股吧

- 四环生物股吧

- 哈药股份股吧

- 万向钱潮股吧

- 中国高科股吧