- 上海贝岭股票

- 浙大网新股票

- 华东科技股票

- 隧道股份股票

- 深赛格股票

- 光大银行股票

- 中国银行股票

- 永鼎股份股票

- 苏州高新股票

- 新安股份股票

- 精达股份股票

- 中国医药股票

- 东风科技股票

- 金健米业股票

- 西部资源股票

- 招商银行股票

- 中联重科股票

- 中国宝安股票

- 中集集团股票

- 德赛电池股票

- 复星医药股票

- 宇通客车股票

- 中国建筑股票

- 葛洲坝股票

- 大唐电信股票

- 华丽家族股票

- 罗牛山股票

- 中色股份股票

- 京东方A股票

- 新疆天业股票

- 天坛生物股票

- 抚顺特钢股票

- 锦龙股份股票

- 云天化股票

- 振华科技股票

- 国中水务股票

- 华发股份股票

- 飞乐音响股票

- 青岛双星股票

- 中国核电股票

- 中国中铁股票

- 西部矿业股票

- 时代新材股票

- 科达股份股票

- 士兰微股票

- 浦发银行股票

- 中金黄金股票

- 哈投股份股票

- 航天晨光股票

- 同仁堂股票

- 维维股份股票

- 福耀玻璃股票

- 新五丰股票

- 中航资本股票

- 中金岭南股票

- 丰原药业股票

- 四环生物股票

- 哈药股份股票

- 万向钱潮股票

- 中国高科股票

第一目标35 合理估值52

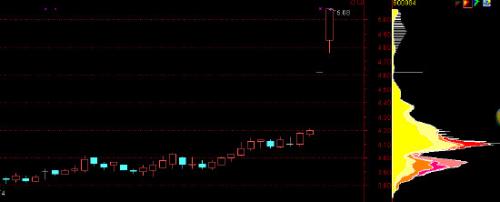

理由如下: 1、 核电蝶球阀龙头: 市占率接近100%, 并向核电流量控制领域发展,开发新产品。核电业绩贡献超过50%。2014年订单出现拐点,核电订单达到2.72亿,同比增长66%。预计仍将持续增长,高峰时期对应订单可在7亿。 2、 订单充足,拐点兑现,核电、能源阀门大幅增长: 公司全年新增核电订单为2.7亿,同比增加67%;2014年核电重启进度虽然低于预期,但重启趋势不变,下游业主也加紧招标进程。公司今年跟进的主要项目有徐大堡1、2号机组、陆丰1、2号机组、海阳3、4号机组、福清5、6号机组以及红沿河二期工程,这些项目尚没有招标完毕,部分订单将落在明年。从公司历史接单情况来看,最高峰曾拿到接近5亿核电订单,当时新产品安全壳地坑过滤器(单堆价值1500 万)、贝类采集器、流量指示仪等新产品并未投放市场。预计明年核电订单将持续增长,高峰会超过5亿,除新产品会贡献增量外,商运核电站的运行维修对应的备品备件也会随着装机容量而增长。 3、 能源行业是公司培育的新产品: 主要是液化天然气(LNG)超低温阀门、煤化工阀门、超(超)临界火电阀门等,处于市场开拓初期,14年新增订单1.08亿,同比增长145%,成为公司又一增长亮点。公司已完成石油、石化领域新产品的入网取证、产品样机试制及鉴定等工作,对国外产品的替代将逐步完成,市场将稳步增长。 4、严重超跌,估值偏低: 该股价值被严重低估,公募私募集中大手笔持有,机构扎堆疯抢,筹码极度集中,价值严重超跌,估值有正向修复要求,盘小绩优,送配潜力十分巨大,如果大资金筹码收集充足、大盘一旦走好,该股将有翻倍上涨潜力。 5、投资建议: 本富翁预测公司2015-2017年收入为5.9、8.7和12.4亿元,实现净利润为1.0、1.5和2.0亿元,EPS 为0.47、070和0.96元,公司订单将持续增长,且核电业务占比较高,未来核电业务弹性非常好,建议“强烈买入、耐心持有”,合理股价将在35元以上。

声明:如本站内容不慎侵犯了您的权益,请联系邮箱:wangshiyuan@epins.cn 我们将迅速删除。

快速回复

- 1 讲真今年买核电应该是稳的新能源饱和光伏也内卷只有核电每年新增批复是稳的吧,氢能源(江苏神通002438)

- 2 11.29建仓002438一层仓 11.19加两层,11.09加4层

- 3 江苏神通融资吧[7.04微评集]

- 4 江苏神通:关于公司控股股东增持承诺完成的公告

- 5 江苏神通股吧[融资][6.21微评集]

- 6 熬出头了!韭菜们!大反攻要开始了!今天吹响反攻的号角!一只穿云箭!千万韭菜来相见

- 7 江苏神通之今天[6.10微评集]

- 8 我来看看这次操作的成本。11.39元开始买1000股。每下跌一毛买1000股。1

- 9 002438江苏神通之公司[6.01微评集]

- 10 今天11.39元又买回来了1000股。从明天开始每下跌一毛钱就买1000股。之前

- 上海贝岭股吧

- 浙大网新股吧

- 华东科技股吧

- 隧道股份股吧

- 深赛格股吧

- 光大银行股吧

- 中国银行股吧

- 永鼎股份股吧

- 苏州高新股吧

- 新安股份股吧

- 精达股份股吧

- 中国医药股吧

- 东风科技股吧

- 金健米业股吧

- 西部资源股吧

- 招商银行股吧

- 中联重科股吧

- 中国宝安股吧

- 中集集团股吧

- 德赛电池股吧

- 复星医药股吧

- 宇通客车股吧

- 中国建筑股吧

- 葛洲坝股吧

- 大唐电信股吧

- 华丽家族股吧

- 罗牛山股吧

- 中色股份股吧

- 京东方A股吧

- 新疆天业股吧

- 天坛生物股吧

- 抚顺特钢股吧

- 锦龙股份股吧

- 云天化股吧

- 振华科技股吧

- 国中水务股吧

- 华发股份股吧

- 飞乐音响股吧

- 青岛双星股吧

- 中国核电股吧

- 中国中铁股吧

- 西部矿业股吧

- 时代新材股吧

- 科达股份股吧

- 士兰微股吧

- 浦发银行股吧

- 中金黄金股吧

- 哈投股份股吧

- 航天晨光股吧

- 同仁堂股吧

- 维维股份股吧

- 福耀玻璃股吧

- 新五丰股吧

- 中航资本股吧

- 中金岭南股吧

- 丰原药业股吧

- 四环生物股吧

- 哈药股份股吧

- 万向钱潮股吧

- 中国高科股吧