- 上海贝岭股票

- 浙大网新股票

- 华东科技股票

- 隧道股份股票

- 深赛格股票

- 光大银行股票

- 中国银行股票

- 永鼎股份股票

- 苏州高新股票

- 新安股份股票

- 精达股份股票

- 中国医药股票

- 东风科技股票

- 金健米业股票

- 西部资源股票

- 招商银行股票

- 中联重科股票

- 中国宝安股票

- 中集集团股票

- 德赛电池股票

- 复星医药股票

- 宇通客车股票

- 中国建筑股票

- 葛洲坝股票

- 大唐电信股票

- 华丽家族股票

- 罗牛山股票

- 中色股份股票

- 京东方A股票

- 新疆天业股票

- 天坛生物股票

- 抚顺特钢股票

- 锦龙股份股票

- 云天化股票

- 振华科技股票

- 国中水务股票

- 华发股份股票

- 飞乐音响股票

- 青岛双星股票

- 中国核电股票

- 中国中铁股票

- 西部矿业股票

- 时代新材股票

- 科达股份股票

- 士兰微股票

- 浦发银行股票

- 中金黄金股票

- 哈投股份股票

- 航天晨光股票

- 同仁堂股票

- 维维股份股票

- 福耀玻璃股票

- 新五丰股票

- 中航资本股票

- 中金岭南股票

- 丰原药业股票

- 四环生物股票

- 哈药股份股票

- 万向钱潮股票

- 中国高科股票

江山化工目前9元股价已经低估100%以上。

从万华化学聚碳酸酯项目看其20万吨/年聚碳酸酯项目完全达产后,预计实现年营业收入320300万元,新增年均净利润67827万元。则简单类比江山化工10万吨/年聚碳酸酯项目完全达产后,预计实现年营业收入16亿元,新增年均净利润3.3亿元。与万华化学聚碳酸酯项目预计 2-3 年建成投产不同的是,浙铁大风10万吨/年非光气法聚碳酸酯联合装置已于2015年7月正式投产,这也是国产首套大型聚碳酸酯生产装置。2015年7-11月,浙铁大风聚碳酸酯产量为3.71万吨,销量为2.94万吨,产能利用率和产销率各为89.09%和79.30%。对此,江山化工的解释是,由于正式投产时间较短,生产装置尚处于磨合使用阶段。2015年,国内聚碳酸酯总产量预估在44万吨上下,消费量预估却在165万吨左右,进口依存度高达85%。聚碳酸酯生产企业利润丰厚,年平均盈利额高达2500元/吨。由于技术受限,国内能生产聚碳酸酯的企业屈指可数,且产能集中度较高,主要为上海拜耳、嘉兴帝人、上海三菱、北京三菱4家跨国公司及国内企业浙铁大风,产能分别为20万、15万、10万、6万和10万吨,合计为61万吨。加上万华化学建设中的20万吨,可以预见的产量总和仅为81万吨,产能仅为消费量的一半。浙铁大风10万吨/年聚碳酸酯((非光气生产法)联合装置渐渐增加负荷完全投产后,成为国内首家能够与国际巨头形成竞争的本土企业。万华化学其传统主营与江山化工相近,业绩好于江山化工,但是万华化学总股本21亿,价格18元以上。江山化工总股本仅4.5亿,股价却不到9元。聚碳酸酯项目对于万华化学的每股收益相对较小,但对于小盘的江山化工可以轻易颠覆业绩。综合比较万华化学,考虑A股市场对有效益的小盘股的溢价,江山化工目前股价低估100%以上!

声明:如本站内容不慎侵犯了您的权益,请联系邮箱:wangshiyuan@epins.cn 我们将迅速删除。

-

井屉炭化工企业的业绩反转和主营产品提价造成的行情历来非常暴烈,如扬农化工的草甘膦、亿帆鑫富的泛酸钙等,一旦主营产品因供需提价,股价均在短期内连翻几倍。由于聚碳酸酯国内产能就是加上江山化工余下的15%产能投入和万华化学还未投入的20万吨产能,满打满算还只是够消费量的一半!不到9元的江山化工行情必将暴烈,甚至于指数是否上涨都不会有关系。2015-12-21 12:16:11

井屉炭化工企业的业绩反转和主营产品提价造成的行情历来非常暴烈,如扬农化工的草甘膦、亿帆鑫富的泛酸钙等,一旦主营产品因供需提价,股价均在短期内连翻几倍。由于聚碳酸酯国内产能就是加上江山化工余下的15%产能投入和万华化学还未投入的20万吨产能,满打满算还只是够消费量的一半!不到9元的江山化工行情必将暴烈,甚至于指数是否上涨都不会有关系。2015-12-21 12:16:11 -

鞠姗综合分析,此股对于持股者应该在暴涨中锁仓,空仓者积极考虑。原因很简单,还是以万华化学作为参照做一下判断:无论股指涨跌,第一阶段江山股份只能上涨到和万华化学股价持平,在业绩上升后小盘股送配的情况下则将轻易超过万华化学股价,如此之后江山股份股价才可能和大盘一起走。有人熊惯了,还在担心8.04元的增发价会被击破,大盘熊市思维正中江山化工主力机构下怀,但是主力机构绝对不敢在12元以下诱空,因为江山化工股价因为供需推动的暴烈涨升是A股化工股最传统的经验。2015-12-21 12:31:13

鞠姗综合分析,此股对于持股者应该在暴涨中锁仓,空仓者积极考虑。原因很简单,还是以万华化学作为参照做一下判断:无论股指涨跌,第一阶段江山股份只能上涨到和万华化学股价持平,在业绩上升后小盘股送配的情况下则将轻易超过万华化学股价,如此之后江山股份股价才可能和大盘一起走。有人熊惯了,还在担心8.04元的增发价会被击破,大盘熊市思维正中江山化工主力机构下怀,但是主力机构绝对不敢在12元以下诱空,因为江山化工股价因为供需推动的暴烈涨升是A股化工股最传统的经验。2015-12-21 12:31:13 -

-

-

庞左关于化工产能现在屡屡碰到的环保:浙铁大风10万吨/年非光气法聚碳酸酯联合装置已于2015年7月正式投产,这也是国产首套大型聚碳酸酯生产装置。据了解,聚碳酸酯是化工新材料五大特种树脂中市场增长量最大的材料,因具有优良的电绝缘性、稳定性、耐腐蚀、耐热耐寒等性能,被广泛应用于电子电器、家电、建筑建材、汽车制造、医疗器械和航天飞机等领域,是规模最大、增速最快的工程塑料。而就在今年7月份,国产首套大型聚碳酸酯生产装置落户浙铁大风,改写了国内无万吨级以上自主工业化此类装置的历史。资料显示,刚刚建成达产的“浙铁大风”年产10万吨聚碳酸酯项目,具备国内最先进的生产装置与智能管理体系,原料全过程循环利用,相对于过去的光气法,不会产生大量含酚废水,不使用剧毒的光气,而且每年能够消耗3.6万吨二氧化碳,真正实现了绿色化工的目标,产品质量达到了世界行业龙头企业水平。2015-12-21 13:15:20

庞左关于化工产能现在屡屡碰到的环保:浙铁大风10万吨/年非光气法聚碳酸酯联合装置已于2015年7月正式投产,这也是国产首套大型聚碳酸酯生产装置。据了解,聚碳酸酯是化工新材料五大特种树脂中市场增长量最大的材料,因具有优良的电绝缘性、稳定性、耐腐蚀、耐热耐寒等性能,被广泛应用于电子电器、家电、建筑建材、汽车制造、医疗器械和航天飞机等领域,是规模最大、增速最快的工程塑料。而就在今年7月份,国产首套大型聚碳酸酯生产装置落户浙铁大风,改写了国内无万吨级以上自主工业化此类装置的历史。资料显示,刚刚建成达产的“浙铁大风”年产10万吨聚碳酸酯项目,具备国内最先进的生产装置与智能管理体系,原料全过程循环利用,相对于过去的光气法,不会产生大量含酚废水,不使用剧毒的光气,而且每年能够消耗3.6万吨二氧化碳,真正实现了绿色化工的目标,产品质量达到了世界行业龙头企业水平。2015-12-21 13:15:20 -

-

班航序但是万华化学的20万吨/年聚碳酸酯(PC)项目“采用万华化学自有的全套聚碳酸酯生产技术工艺。项目建成后能够帮助公司发展以光气为原料的下游产品,尤其是以功能性解决方案板块为首的高附加值产品领域,进而丰富公司产品门类,拓宽产业链。该项目预计总投资14.6亿元,据分析,该项目建成后预计年生产PC粉料5万吨,PC粒料15万吨”。也就是说,在环保上,万华化学面临的风险可能会更大,而江山化工却是“非光气法聚碳酸酯联合装置”,没有后顾之忧。现价8.60附近纯粹是因大盘熊市思维造成的市场短期失明,主力原形毕露、放量收集的时间应该以分分秒秒计。2015-12-21 13:23:46

班航序但是万华化学的20万吨/年聚碳酸酯(PC)项目“采用万华化学自有的全套聚碳酸酯生产技术工艺。项目建成后能够帮助公司发展以光气为原料的下游产品,尤其是以功能性解决方案板块为首的高附加值产品领域,进而丰富公司产品门类,拓宽产业链。该项目预计总投资14.6亿元,据分析,该项目建成后预计年生产PC粉料5万吨,PC粒料15万吨”。也就是说,在环保上,万华化学面临的风险可能会更大,而江山化工却是“非光气法聚碳酸酯联合装置”,没有后顾之忧。现价8.60附近纯粹是因大盘熊市思维造成的市场短期失明,主力原形毕露、放量收集的时间应该以分分秒秒计。2015-12-21 13:23:46 -

-

敖祖迎呵呵,那你就等重组通过或者不通过吧。那时悲观估计15元附近,乐观估计不好,但可能是踩下今年18元高点了。悲观估计吧。江山化工很可能就是从明天开始暴力拉升。至于现在看跌江山股份的投资者,建议真的不要投资了。供需推动的暴烈涨升是A股化工股最传统的经验,现在确定了是江山化工。2015-12-21 18:56:29

敖祖迎呵呵,那你就等重组通过或者不通过吧。那时悲观估计15元附近,乐观估计不好,但可能是踩下今年18元高点了。悲观估计吧。江山化工很可能就是从明天开始暴力拉升。至于现在看跌江山股份的投资者,建议真的不要投资了。供需推动的暴烈涨升是A股化工股最传统的经验,现在确定了是江山化工。2015-12-21 18:56:29 -

秦冠下这位兄台显然做了功课,江山价格不贵是事实,问题是市场经常理想很丰满 现实很骨感,首先两年亏损今年没有政府补助和卖资产(时间不够) 年报后就变成ST了 至于如果重组不通过 一个没通过的ST股 你认为主力要把你洗三车是分分妙妙的事情, 重组通过的ST或许可以维持现有价格,但原来资产拖累明年业绩是必然 浙大铁风业绩释放也需要一个过程,正确投资是此价格维持三分之一仓位,持续上涨不操作,重大利空非理性下跌可以加仓做波段,2015-12-21 19:10:13

秦冠下这位兄台显然做了功课,江山价格不贵是事实,问题是市场经常理想很丰满 现实很骨感,首先两年亏损今年没有政府补助和卖资产(时间不够) 年报后就变成ST了 至于如果重组不通过 一个没通过的ST股 你认为主力要把你洗三车是分分妙妙的事情, 重组通过的ST或许可以维持现有价格,但原来资产拖累明年业绩是必然 浙大铁风业绩释放也需要一个过程,正确投资是此价格维持三分之一仓位,持续上涨不操作,重大利空非理性下跌可以加仓做波段,2015-12-21 19:10:13 -

-

-

-

-

-

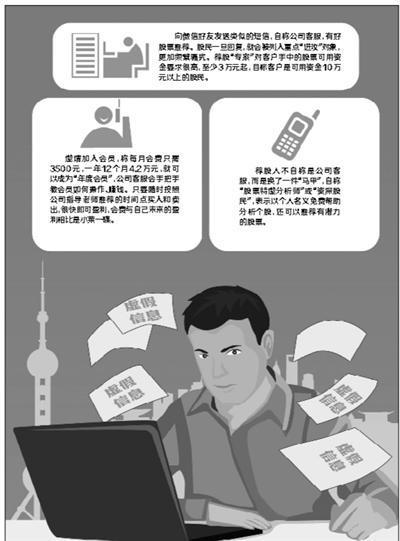

史侄分析的非常,在大量机构的炒作下个股大多时候不是由业绩决定沉浮的,尤其在当今的中国,挂靠上市的不良企业不计其数,他们不是在用心经营内部生产销售管理,而是把心思和精力全部投入到上市套现上,而不少证券中介机构也乐意帮助此类公司做假帐来达到上市目的,一旦经证券中介机构帮助炒作上市成功,机构就要不择手段的去再度帮助拉升股价,以达到高利套现的最终目的。我也确实经历了某公司的此类运作,在面临资不抵债的情况下并不是努力经营人才来提高生产业绩,财务部门一群人每天都在忙碌做帐,公司连内部员工聊一点实际生产问题都如临大敌,强加干涉控制。2015-12-21 22:35:16

史侄分析的非常,在大量机构的炒作下个股大多时候不是由业绩决定沉浮的,尤其在当今的中国,挂靠上市的不良企业不计其数,他们不是在用心经营内部生产销售管理,而是把心思和精力全部投入到上市套现上,而不少证券中介机构也乐意帮助此类公司做假帐来达到上市目的,一旦经证券中介机构帮助炒作上市成功,机构就要不择手段的去再度帮助拉升股价,以达到高利套现的最终目的。我也确实经历了某公司的此类运作,在面临资不抵债的情况下并不是努力经营人才来提高生产业绩,财务部门一群人每天都在忙碌做帐,公司连内部员工聊一点实际生产问题都如临大敌,强加干涉控制。2015-12-21 22:35:16 -

充君符分析的非常细,但不排除托的可能,在大量机构的炒作下个股大多时候不是由业绩决定沉浮的,尤其在当今的中国,挂靠上市的不良企业不计其数,他们不是在用心经营内部生产销售管理,而是把心思和精力全部投入到上市套现上,而不少证券中介机构也乐意帮助此类公司做假帐来达到上市目的,一旦经证券中介机构帮助炒作上市成功,机构就要不择手段的去再度帮助拉升股价,以达到高利套现的最终目的。我也确实经历了某公司的此类运作,在面临资不抵债的情况下并不是努力经营人才来提高生产业绩,财务部门一群人每天都在忙碌做帐,公司连内部员工聊一点实际生产问题都如临大敌,强加干涉控制。2015-12-21 22:36:37

充君符分析的非常细,但不排除托的可能,在大量机构的炒作下个股大多时候不是由业绩决定沉浮的,尤其在当今的中国,挂靠上市的不良企业不计其数,他们不是在用心经营内部生产销售管理,而是把心思和精力全部投入到上市套现上,而不少证券中介机构也乐意帮助此类公司做假帐来达到上市目的,一旦经证券中介机构帮助炒作上市成功,机构就要不择手段的去再度帮助拉升股价,以达到高利套现的最终目的。我也确实经历了某公司的此类运作,在面临资不抵债的情况下并不是努力经营人才来提高生产业绩,财务部门一群人每天都在忙碌做帐,公司连内部员工聊一点实际生产问题都如临大敌,强加干涉控制。2015-12-21 22:36:37 -

农占珊江山化工的原有业务已经在低谷,而且其业务是国内有影响力的,原有业务的不景气已经在股价上体现,余下的就是这个业务的低谷爬升,如政府的控制无效产能、去库存化等,对江山化工本来就是利好。9元不到的价位,主营秃废到最低谷,散户数量到最高峰,拟注入的聚碳酸酯按照供需至少目前和短时的将来确定是供不应求、化工股历来是暴利则暴动,这样送钱的股票你不要?那追散户数量稀少的高位涨停板去吧,或者打新,不送。2015-12-22 08:31:41

农占珊江山化工的原有业务已经在低谷,而且其业务是国内有影响力的,原有业务的不景气已经在股价上体现,余下的就是这个业务的低谷爬升,如政府的控制无效产能、去库存化等,对江山化工本来就是利好。9元不到的价位,主营秃废到最低谷,散户数量到最高峰,拟注入的聚碳酸酯按照供需至少目前和短时的将来确定是供不应求、化工股历来是暴利则暴动,这样送钱的股票你不要?那追散户数量稀少的高位涨停板去吧,或者打新,不送。2015-12-22 08:31:41 -

-

快速回复

- 上海贝岭股吧

- 浙大网新股吧

- 华东科技股吧

- 隧道股份股吧

- 深赛格股吧

- 光大银行股吧

- 中国银行股吧

- 永鼎股份股吧

- 苏州高新股吧

- 新安股份股吧

- 精达股份股吧

- 中国医药股吧

- 东风科技股吧

- 金健米业股吧

- 西部资源股吧

- 招商银行股吧

- 中联重科股吧

- 中国宝安股吧

- 中集集团股吧

- 德赛电池股吧

- 复星医药股吧

- 宇通客车股吧

- 中国建筑股吧

- 葛洲坝股吧

- 大唐电信股吧

- 华丽家族股吧

- 罗牛山股吧

- 中色股份股吧

- 京东方A股吧

- 新疆天业股吧

- 天坛生物股吧

- 抚顺特钢股吧

- 锦龙股份股吧

- 云天化股吧

- 振华科技股吧

- 国中水务股吧

- 华发股份股吧

- 飞乐音响股吧

- 青岛双星股吧

- 中国核电股吧

- 中国中铁股吧

- 西部矿业股吧

- 时代新材股吧

- 科达股份股吧

- 士兰微股吧

- 浦发银行股吧

- 中金黄金股吧

- 哈投股份股吧

- 航天晨光股吧

- 同仁堂股吧

- 维维股份股吧

- 福耀玻璃股吧

- 新五丰股吧

- 中航资本股吧

- 中金岭南股吧

- 丰原药业股吧

- 四环生物股吧

- 哈药股份股吧

- 万向钱潮股吧

- 中国高科股吧